📚 چرا کتاب فیزیکی بخریم؟

- ✅ کیفیت چاپ عالی و کاغذ مرغوب

- ✅ راحتی مطالعه بدون نیاز به دستگاه

- ✅ امکان یادداشتبرداری و هایلایت

- ✅ تحویل سریع در سراسر کشور

قیمت نهایی کتاب

402,000 تومان

شامل چاپ و صحافیلذت ورق زدن یک کتاب واقعی

- سال انتشار: 2005

- صفحات: 347

- اندازه فایل: 2 MB

- زبان: English

- انتشارات: Birkhäuser

- تعداد مشاهده: 279

- امتیاز کاربران: 4.5

-

شابک/ISBN:

0817632344

9780817632342

کلمات کلیدی:

Generate PowerPoint Files with LLM

⚡️SlideGenie is an intelligent educational slide generator (Open Source Repository) that leverages the power of OpenAI API to create engaging presentations and converts Mermaid diagrams into visual assets.

Features:

- AI-powered slide content generation

- Automatic Mermaid diagram to image conversion

- Customizable slide templates

- Multi-language support

- Educational content optimization

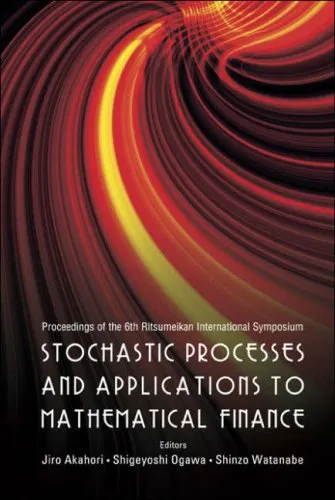

An introduction to continuous-time stochastic processes: theory, models, and applications to finance, biology, and medicine

4.5

بر اساس نظر کاربران

شما میتونید سوالاتتون در باره کتاب رو از هوش مصنوعیش بعد از ورود بپرسید

هر دانلود یا پرسش از هوش مصنوعی 2 امتیاز لازم دارد، برای بدست آوردن امتیاز رایگان، به صفحه ی راهنمای امتیازات سر بزنید و یک سری کار ارزشمند انجام بدین

معرفی جامع کتاب

کتاب "An introduction to continuous-time stochastic processes: theory, models, and applications to finance, biology, and medicine" یکی از منابع برجسته در زمینه فرآیندهای تصادفی زمانی پیوسته است که به بررسی تئوری و مدلهای مختلف این فرآیندها میپردازد و کاربردهای آنها را در حوزههای مالی، زیستشناسی و پزشکی تشریح میکند.

خلاصهای جامع از کتاب

این کتاب با زبانی شیوا و دقیق به معرفی مبانی تئوری فرآیندهای تصادفی زمانی پیوسته میپردازد و به خوانندگان کمک میکند تا با ایدهها و مفاهیم اساسی این حوزه آشنا شوند. کتاب شامل مدلهای ریاضی متعددی است که برای تحلیل سیستمهای پیچیده طبیعی و مالی استفاده میشود. با این دید وسیع، نویسندگان به توضیح ساختار و الگوریتمهای کلیدی در این حوزه میپردازند و راهکارهایی برای شبیهسازی و تحلیل این فرآیندها ارائه میدهند.

نکات کلیدی

- درک جامع از فرآیندهای تصادفی زمانی پیوسته با استفاده از مثالهای عملی.

- توجه به کاربردهای واقعی در حوزههای مالی نظیر بازار سرمایه و مدیریت ریسک.

- استفاده از مدلهای زیستشناسی در تحلیل فرآیندهای زیستی و پزشکی.

- ارائه یک چهارچوب قوی برای فهم بهتر پویایی سیستمهای پیچیده.

جملات معروف از کتاب

"فرآیند تصادفی زمانی پیوسته پلی است بین نظریه و عمل، جایی که ریاضیات پیشرفته با جهان واقعی ادغام میشود."

چرا این کتاب مهم است

این کتاب برای محققان و دانشجویانی که وارد دنیای فرآیندهای تصادفی و کاربردهای گسترده آنها میشوند، ضروری است. با ارائه روشهای دقیق و مدون، این کتاب به عنوان یک منبع معتبر برای کسانی که به دنبال گسترش دانش خود در زمینه کاربردهای ریاضی در امور مالی، زیستشناسی و پزشکی هستند، محسوب میشود. قدرت این کتاب در توانایی آن برای ترکیب تئوری و عمل و ارائه بینشی عمیق به فهم بیشتر از فرآیندهای پیچیده در زمان واقعی نهفته است، و همین امر باعث شده که این کتاب به یکی از منابع مهم در این حوزه تبدیل شود.

Welcome to the world of continuous-time stochastic processes — an intricate domain where randomness meets the elegance of continuous mathematical structures. Our book, 'An Introduction to Continuous-Time Stochastic Processes: Theory, Models, and Applications to Finance, Biology, and Medicine,' serves as an essential guide for readers venturing into this complex yet captivating field. As the title suggests, this work delves into the theoretical underpinnings, diverse models, and a plethora of applications across various fields, providing a comprehensive resource for both students and professionals.

Summary of the Book

Our book carefully orchestrates a journey through the foundational concepts and advanced methods associated with continuous-time stochastic processes. The content is structured to benefit both novice learners and seasoned practitioners by covering key topics and sophisticated techniques. Each chapter builds upon the last, ensuring a coherent and cumulative learning experience.

Initially, readers are introduced to the basics of probability theory and stochastic processes, laying the groundwork for understanding continuous-time models. As the narrative progresses, we explore the profound role of stochastic calculus, encompassing essential constructs like Brownian motion and the Itô integral. These conceptual tools are pivotal for grasping the intricacies of models frequently utilized in quantitative finance, biology, and medicine.

The book then transitions into practical applications, demonstrating the utility of these theoretical frameworks in various fields. Whether it is modeling asset prices in finance, population dynamics in biology, or disease progression in medicine, the real-world applications underscore the importance and versatility of continuous-time stochastic processes.

Key Takeaways

- Understanding of fundamental concepts of stochastic calculus, such as Brownian motion and the Itô process.

- Insight into how these stochastic processes apply in real-world scenarios across finance, biology, and medicine.

- Ability to construct and analyze continuous-time models, enhancing problem-solving skills in stochastic settings.

- Exposure to contemporary research and future directions in the realm of stochastic processes.

Famous Quotes from the Book

"In the tapestry of mathematics and nature, stochastic processes weave the thread of randomness with deterministic elegance."

"Understanding randomness in a continuous fashion challenges our traditional perceptions of prediction and analysis, making it a cornerstone of modern applied mathematics."

Why This Book Matters

Continuous-time stochastic processes are more than just a fascinating branch of mathematics; they are critical in shaping the analytical approaches employed in numerous scientific and financial disciplines today. This book addresses the growing demand for robust educational resources that not only illuminate the theoretical aspects but also champion the real-world applicability of these processes. By bridging the gap between theory and practical application, our book equips readers with the necessary tools to tackle complex problems in their respective fields.

Furthermore, in an age characterized by an exponential increase in data and computational power, a profound understanding of stochastic processes is indispensable for those aiming to innovate and drive progress. Whether you're a student, researcher, or industry professional, 'An Introduction to Continuous-Time Stochastic Processes' offers the knowledge and tools you need to succeed.

دانلود رایگان مستقیم

شما میتونید سوالاتتون در باره کتاب رو از هوش مصنوعیش بعد از ورود بپرسید

دسترسی به کتابها از طریق پلتفرمهای قانونی و کتابخانههای عمومی نه تنها از حقوق نویسندگان و ناشران حمایت میکند، بلکه به پایداری فرهنگ کتابخوانی نیز کمک میرساند. پیش از دانلود، لحظهای به بررسی این گزینهها فکر کنید.

این کتاب رو در پلتفرم های دیگه ببینید

WorldCat به شما کمک میکنه تا کتاب ها رو در کتابخانه های سراسر دنیا پیدا کنید

امتیازها، نظرات تخصصی و صحبت ها درباره کتاب را در Goodreads ببینید

کتابهای کمیاب یا دست دوم را در AbeBooks پیدا کنید و بخرید

1279

بازدید4.5

امتیاز0

نظر98%

رضایتنظرات:

4.5

بر اساس 0 نظر کاربران

Questions & Answers

Ask questions about this book or help others by answering

No questions yet. Be the first to ask!